Виталий Федосов - Бюджетная система Российской Федерации

Необходимость коренного реформирования бюджетного процесса , как указывалось в Концепции, была обусловлена отсутствием встроенных в бюджетный процесс механизмов среднесрочного планирования и обеспечения результативности бюджетных расходов, что проявлялось в:

• разработке среднесрочного финансового плана для каждого бюджетного цикла отдельно, годовом периоде планирования бюджетных показателей;

• предоставлении бюджетных средств на основе индексации ассигнований прошлых лет без ясных критериев отбора финансируемых программ и мероприятий;

• отсутствии четких формулировок целей и результатов деятельности распорядителей и получателей средств;

• формальном характере применяемых методов программно-целевого планирования;

• ограниченности полномочий и ответственности распорядителей и получателей бюджетных средств;

• преобладании внешнего контроля за соответствием фактических показателей плановым при отсутствии процедур контроля обоснованности планирования и результатов использования бюджетных средств;

• громоздкости процедуры рассмотрения проекта бюджета законодательными органами власти, ориентированной на технические детали в ущерб оценке приоритетов бюджетной политики и их реализации, и т. д.

Итак, с учетом сложившихся традиций бюджетного процесса и созданных в результате реализации начальных этапов бюджетной реформы благоприятных предпосылок в Концепции была сформулирована цель реформирования бюджетного процесса : создание условий для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики (рис. 13.1).

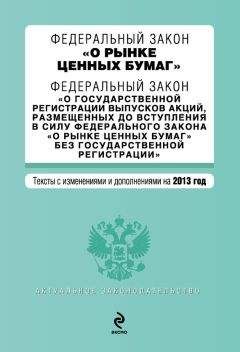

Сутью реформирования Концепцией было объявлено смещение акцентов от « управления бюджетными ресурсами (затратами)» к « управлению результатами » путем повышения ответственности и расширения самостоятельности участников бюджетного процесса в рамках среднесрочных ориентиров (рис. 13.2).

В рамках « управления затратами » бюджет в основном формируется путем индексации сложившихся расходов с детальной разбивкой их по статьям бюджетной классификации. При соблюдении жестких бюджетных ограничений такой подход обеспечивает сбалансированность бюджета и выполнение бюджетных проектировок. В то же время ожидаемые результаты бюджетных расходов не обосновываются, а управление бюджетом сводится главным образом к контролю соответствия фактических и плановых показателей.

В рамках концепции « управления результатами » бюджет формируется исходя из целей и планируемых результатов государственной политики. Бюджетные ассигнования имеют четкую «привязку» к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ. Расширяется самостоятельность и ответственность администраторов бюджетных средств: устанавливаются долгосрочные переходящие лимиты ассигнований с их ежегодной корректировкой в рамках среднесрочного финансового плана; формируется общая сумма ассигнований на выполнение определенных функций и программ, детализация направлений использования которых осуществляется администраторами бюджетных средств; создаются стимулы для оптимизации использования ресурсов; приоритет отдается внутреннему контролю; ответственность за принятие решений делегируется на нижние уровни. Проводится мониторинг и последующий внешний аудит финансов и результатов деятельности, оценка деятельности администраторов бюджетных средств ведется по достигнутым результатам.

Рис. 13.1. Концепция реформирования бюджетного процесса в Российской Федерации в 2004–2006 гг.

Рис. 13.2. Эволюция модели организации бюджетного процесса [66]

Таким образом, в основу новой организации бюджетного процесса положена модель « бюджетирования, ориентированного на результаты в рамках среднесрочного финансового планирования », предусматривающая «распределение бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов». [67]

Помимо создания системы мониторинга результативности бюджетных расходов эта модель предполагает переход к многолетнему бюджетному планированию с установлением четких правил изменения объема и структуры ассигнований и повышением предсказуемости объема ресурсов, которым управляют администраторы бюджетных средств. В связи с этим возникает необходимость в группировке расходных обязательств в зависимости от степени их предопределенности и правил планирования ассигнований на их выполнение. Процедура составления и утверждения бюджета должна быть переориентирована на выработку четких расходных приоритетов и оценку их реализации (что влечет за собой укрупнение планируемых позиций и изменение перечня и формата бюджетных документов) с существенным расширением полномочий органов исполнительной власти при исполнении бюджета.

Все изменения, которые начаты и продолжаются в настоящее время в бюджетном процессе, получили закрепление в бюджетном законодательстве, в поправках к Бюджетному кодексу РФ. В соответствии с Планом мероприятий Правительства РФ по реализации Концепции разработан и утвержден направленный на комплексное регулирование организации бюджетного процесса на всех уровнях бюджетной системы Российской Федерации Федеральный закон «О внесении изменений в Бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ» от 26.04.2007 г. № 63-Ф3.

Основными новациями данного закона являются:

• переход на всех уровнях бюджетной системы к среднесрочному финансовому планированию, в том числе для федерального бюджета и государственных внебюджетных фондов Российской Федерации – к формированию бюджетов на 3-летний период;

• четкая увязка бюджетных ассигнований на оказание государственных (муниципальных) услуг с выполнением государственных (муниципальных) заданий, создание условий для возникновения учреждений новых организационно-правовых форм и проведения реструктуризации бюджетной сети;

• упорядочение организации бюджетного процесса в соответствии с едиными принципами, переход к утверждению федерального закона о федеральном бюджете в трех чтениях, более четкое и прозрачное регулирование исполнения бюджетов;

• планирование расходов на реализацию долгосрочных целевых программ и осуществление бюджетных инвестиций на основе разделения действующих обязательств и принимаемых обязательств с отражением каждой программы и объекта в составе ведомственной структуры расходов соответствующего бюджета;

• системное описание состава и полномочий участников бюджетного процесса;

• усиление стимулов для органов государственной власти и местного самоуправления по эффективному и ответственному управлению региональными и муниципальными финансами;

• утверждение основных принципов и позиций бюджетной классификации РФ Бюджетным кодексом РФ с одновременным расширением полномочий органов власти разных уровней по ее детализации, интеграцией бюджетной классификации и бюджетного учета.

В совокупности утвержденная система поправок создает правовую основу для принципиально новой организации бюджетного процесса на всех уровнях бюджетной системы Российской Федерации, внедрения современных принципов и методов финансового менеджмента, повышения самостоятельности и ответственности органов власти всех уровней и в конечном счете – повышения эффективности и прозрачности управления общественными финансами. Мероприятия по повышению эффективности расходов в рамках комплексной реформы бюджетной системы включают в себя, помимо реформирования бюджетного процесса, также реформирование бюджетного сектора, переход к новым формам финансового обеспечения предоставления государственных (муниципальных) услуг, совершенствование процедур исполнения бюджетов бюджетной системы Российской Федерации, включая элементы управления ликвидностью единых счетов этих бюджетов, реформу межбюджетных отношений.

Таким образом, Россия наряду с большинством развитых стран и стран с развивающейся экономикой успешно проводит бюджетную реформу, направленную на реализацию принципов эффективного и ответственного управления общественными финансами , к которым относятся: финансовая прозрачность; долгосрочная сбалансированность и устойчивость бюджетов; эффективная и справедливая система межбюджетных отношений; среднесрочное финансовое планирование; бюджетирование, ориентированное на результаты. [68]