Виталий Федосов - Бюджетная система Российской Федерации

С момента введения в силу Бюджетного кодекса РФ в него постоянно вносились изменения и дополнения. С одной стороны, это отражало развитие методологии и требования практики, но, с другой стороны, являлось следствием большого числа неурегулированных вопросов, пробелов и противоречий Кодекса, что ограничивало его применение. [8]

Вопрос 2 Бюджетная система РФ и принципы ее функционирования

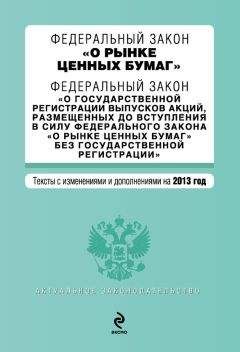

Бюджетная система РФ — это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Структура бюджетной системы РФ представлена на рис. 2.1.

Рис. 2.1. Бюджетная система РФ

Федеральный бюджет — центральное звено бюджетной системы, обеспечивающее финансирование общенациональных задач и функций, является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. На федеральном уровне происходит формирование основных направлений бюджетной политики, проводимой в стране, выбор бюджетных приоритетов, определение основных принципов функционирования бюджетной системы страны. Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения расходных обязательств РФ.

Бюджеты государственных внебюджетных фондов являются самостоятельным звеном бюджетной системы РФ, формируются на федеральном и региональном уровнях. В настоящее время они включают в себя Пенсионный фонд, Фонд социального страхования и Фонды обязательного медицинского страхования, которые образуются на федеральном и региональном уровнях.

Бюджеты субъектов РФ (региональные бюджеты) включают в себя бюджеты республик, областей, краев, автономных областей (округов), а также бюджеты городов федерального значения. Совокупность региональных бюджетов составляет второй уровень бюджетной системы страны. Каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта РФ.

Местные бюджеты (бюджеты муниципальных образований) – третий уровень бюджетной системы РФ. Каждое муниципальное образование имеет собственный бюджет. Местный бюджет предназначен для исполнения расходных обязательств муниципального образования. В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в РФ» от 06.10.2003 г. № 131-ФЭ территориями муниципальных образований являются: городские, сельские поселения, муниципальные районы, городские округа и внутригородские муниципальные образования городов федерального значения. Это определяет разделение местных бюджетов на бюджеты двух уровней (типов) – муниципальных районов (городских округов) и поселений. Такой подход позволяет упорядочить бюджетное устройство на местном уровне, ввести четкое законодательное разделение бюджетно-налоговых полномочий между различными органами власти. Пока же местные бюджеты находятся в стадии становления, для чего в законодательстве РФ предусмотрен переходный период до 2009 г.

В законодательстве и на практике применяется термин « консолидированный бюджет» — свод бюджетов соответствующей территории. Консолидированный бюджет составляется для целей прогноза, анализа бюджетных показателей. В обязательном порядке он представляется в вышестоящие органы власти, а также для депутатского корпуса в пакете документов, сопровождающих законопроект (проект решения) о бюджете, но, в отличие от бюджета, законодательно не утверждается.

Принципы, на которых основана бюджетная система РФ, установлены в Бюджетном кодексе РФ. В перечень включены следующие принципы.

1. Единство бюджетной системы.

2. Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ.

3. Самостоятельность бюджетов.

4. Равенство бюджетных прав субъектов РФ, муниципальных образований.

5. Полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов.

6. Сбалансированность бюджета.

7. Результативность и эффективность использования бюджетных средств.

8. Общее (совокупное) покрытие расходов бюджетов.

9. Прозрачность (открытость).

10. Достоверность бюджета.

11. Адресность и целевой характер бюджетных средств.

12. Подведомственность расходов бюджетов.

13. Единство кассы.Вопрос 3 Бюджетные полномочия органов государственной власти и органов местного самоуправления

Бюджетные полномочия — это права и обязанности органов государственной власти и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса. В гл. 2 Бюджетного кодекса РФ установлены бюджетные полномочия для каждого уровня публичной власти – федерального, субъектов РФ, а также для муниципальных образований.

Разделение и законодательное закрепление бюджетных полномочий за каждым уровнем власти является неотъемлемым условием построения межбюджетных отношений в РФ в русле бюджетного федерализма. Основное правило заключается в том, что установление общих принципов организации и функционирования бюджетной системы РФ, рамочного регулирования бюджетного процесса и межбюджетных отношений закрепляется за федеральным уровнем, что является реализацией принципа единства бюджетной системы РФ. При этом государственные органы власти субъектов РФ и органы местного самоуправления в соответствии с принципом самостоятельности наделяются широкими, но законодательно ограниченными правами по осуществлению бюджетного процесса на своей территории. Рассмотрим на примере отдельных блоков бюджетных правоотношений, как осуществляется распределение бюджетных полномочий по уровням бюджетной системы РФ (табл. 2.1–2.6).

Регламентация бюджетных полномочий, включая формы, методы и методики, осуществляется в нормативных правовых актах соответствующего уровня. Так, для федерального уровня она прежде всего устанавливается в Бюджетном кодексе РФ, а также принятых на его основе федеральных законах, актах Правительства РФ и органов исполнительной власти РФ; для субъектов РФ – в законах субъектов РФ и актах органов исполнительной власти субъектов РФ; для муниципальных образований – в муниципальных правовых актах.

Таблица 2.1

Распределение бюджетных полномочий по организации и осуществлению бюджетного процесса

Таблица 2.2

Распределение бюджетных полномочий в части доходов бюджетов

Таблица 2.3

Распределение бюджетных полномочий в части расходов бюджетов

Таблица 2.4

Распределение бюджетных полномочий в части межбюджетных трансфертов

Таблица 2.5

Распределение бюджетных полномочий в части управления долгом, осуществления заимствований и предоставления гарантий

Таблица 2.6

Распределение бюджетных полномочий по установлению и применению бюджетной классификации РФ

Глава 3 Бюджетная классификация

Бюджетная классификация РФ — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Бюджетная классификация представляет собой необходимый инструмент управления бюджетным процессом в любом государстве. Бюджетная классификация современной России неоднократно реформировалась. Так, с 2005 г. была введена новая бюджетная классификация, которая решала следующие задачи:

• переориентация бюджетов на достижение конечных результатов, в том числе путем повышения самостоятельности и ответственности участников бюджетного процесса и администраторов бюджетных средств;

• приведение структуры функциональной классификации расходов в соответствие с основными функциями, выполняемыми органами государственной власти (органами местного самоуправления);

• согласование бюджетной классификации с международными стандартами финансовой отчетности и статистики государственных финансов.

Бюджетная классификация интегрирована с Планом счетов бюджетного учета, что позволяет на основе кодов классификации запасов активов и обязательств и потоков по операциям учитывать запасы конкретного типа активов или пассивов в начале отчетного периода, провести учет изменений в этих запасах, вызванных проведенными операциями, и соответственно выйти на стоимость запасов на конец отчетного периода.