Виталий Федосов - Бюджетная система Российской Федерации

Все государственные (муниципальные) контракты, заключенные по итогам размещения заказов, подлежат включению в Реестр государственных или муниципальных контрактов. Реестр контрактов – это перечень сведений о государственных или муниципальных контрактах, заключенных соответственно государственными или муниципальными заказчиками от имени РФ, субъекта РФ или муниципального образования по итогам размещения заказов на поставку товаров, выполнение работ и оказание услуг для государственных или муниципальных нужд. Порядок ведения реестров регламентируется органами исполнительной власти и органами местного самоуправления. Ведение реестра государственных контрактов, заключенных от имени РФ по итогам размещения заказов, возложено с 1 января 2007 г. на органы Федерального казначейства.

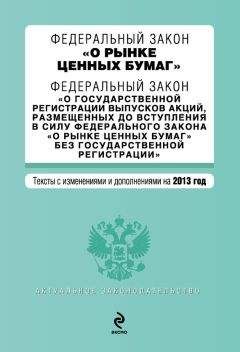

Рис. 10.3. Порядок проведения операций на лицевых счетах * Статьи 310, 340, 225, 226 БК РФ.

Расчетно-денежные документы (платежные поручения, чеки на выдачу наличных денег, объявления на взнос наличными), представляемые органами Федерального казначейства в учреждения банков, должны быть оформлены в соответствии с нормативными документами Центрального банка РФ. Следует запомнить важное правило : кассовые расходы, учитываемые на лицевых счетах получателей средств, не могут превышать доведенных с начала финансового года объемов финансирования с учетом ранее осуществленных платежей и восстановленных кассовых расходов в текущем финансовом году.

В процессе хозяйственно-финансовой деятельности у учреждений возникает потребность в наличных средствах. Для получения наличных денег получатель средств накануне дня получения наличных денег представляет в орган Федерального казначейства Заявку на получение наличных денег в двух экземплярах. Одновременно с заявкой получатель средств представляет в орган Федерального казначейства денежный чек. Денежный чек и заявка заполняются в порядке, установленном Приказом Министерства финансов РФ «О порядке обеспечения наличными деньгами получателей средств бюджетов бюджетной системы РФ» от 21.09.2004 г. № 85н.

Все кассовые операции бюджетного учреждения отражаются на лицевом счете. Не позднее следующего операционного дня учреждению выдается выписка из его лицевого счета с приложениями. Движение документов, определяющих финансирование и порядок проведения операций по счетам, представлено на рис. 10.3. Организация документооборота в органах Федерального казначейства устанавливается таким образом, чтобы обеспечить своевременное оформление поступающих расчетно-денежных документов, уведомлений (расходных расписаний), мемориальных ордеров органа Федерального казначейства и их отражение в бухгалтерском учете по исполнению расходов федерального бюджета и на лицевых счетах с составлением ежедневного баланса.Вопрос 4 Оперативное управление в процессе исполнения бюджета

В процессе исполнения бюджета возникает необходимость установления степени выполнения плановых заданий текущего периода, их напряженности, что осуществляется в ходе оперативного планирования.

Для контроля за ходом поступлений платежей в бюджет, разработки графиков выплат из бюджета, прогнозирования и преодоления возможных кассовых разрывов разрабатываются квартальные, месячные и более кратковременные прогнозы , которые конкретизируют (детализируют по времени) показатели годового бюджета, утвержденного в качестве закона. Помимо бюджетных росписей на практике составляются также кассовые планы – прогнозы кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году.

Составление и ведение кассового плана осуществляется финансовым органом, который устанавливает также порядок составления и ведения кассового плана, перечень и сроки представления необходимых сведений главными распорядителями бюджетных средств, администраторами доходов и источников финансирования дефицита бюджета. На практике пока не выработано единой методической базы по составлению кассовых планов. В этой связи детально рассмотрим один из ключевых вопросов оперативного планирования – выявление и преодоления кассовых разрывов.

Кассовый разрыв — это возникающее в периоде не более месяца превышение расходных обязательств бюджета над бюджетными доходами и источниками финансирования дефицита бюджета, доступными в течение планируемого периода. Если составлен сбалансированный бюджет, то причиной возникновения кассового разрыва при его исполнении может быть только десинхронизация денежных потоков , под которой понимается разновременность поступления бюджетных доходов и совершения бюджетных расходов. Если сформирован дефицитный бюджет, то причин возникновения кассовых разрывов при его исполнении оказывается две: десинхронизация денежных потоков и дефицит бюджета.

Набор способов и механизмов финансирования кассовых разрывов будет разным в зависимости от уровня бюджетной системы. Рассмотрим их на примере субъектов РФ, понимая при этом, что для федерального уровня, естественно, может применяться более широкий набор инструментов, а для местных бюджетов, скорее всего, он будет менее широким. В условиях действующего законодательства применимы следующие способы финансирования кассовых разрывов:

• привлечение краткосрочных кредитов банков и предоставление государственных гарантий;

• привлечение бюджетных кредитов;

• привлечение заемных средств через эмиссию ценных бумаг;

• поддержание оборотной кассовой наличности;

• создание специального финансового резерва.

Оперативное управление бюджетными средствами необходимо для повышения эффективности бюджетной политики.

Вопрос 5 Экономический анализ бюджетных показателей

Важнейший элемент бюджетного процесса – экономический анализ бюджетных показателей: их обоснованности, структуры, динамики, других параметров. Анализ проводится на всех этапах бюджетного процесса – при формировании, рассмотрении, утверждении и исполнении бюджета. Его осуществляют финансовые и налоговые органы, ведомства, органы Федерального казначейства, контролирующие органы, депутатский корпус, финансовые службы хозяйствующих структур.

Методика анализа избирается в зависимости от уровня бюджета, поставленных задач, но можно выделить основополагающие принципы, которыми необходимо руководствоваться при проведении аналитической работы на любом уровне. Анализ должен быть:

• конкретным, т. е. основываться на изучении широкого круга показателей, всесторонне характеризующих те или иные экономические и финансовые явления, процессы, тенденции;

• системным, т. е. по срокам, исполнителям, охвату вопросов, приемам, взаимосвязи изучаемых показателей представлять собой систему аналитической работы;

• оперативным, т. е. по результатам анализа должна осуществляться разработка рекомендаций, на основе которых можно достаточно оперативно влиять на анализируемые показатели, процессы;

• объективным, что должно обеспечиваться обоснованным подбором анализируемого материала, таким перечнем показателей, который способен комплексно охарактеризовать всю совокупность причин, факторов, определяющих выявленную динамику, тенденции.

Методика экономического анализа бюджетных показателей определяет его этапы и приемы аналитической обработки информации. Этапы анализа включают прежде всего проверку, свод, группировку необходимых данных. Затем проводится собственно аналитическая обработка данных: сравнение соответствующих показателей по доходам, расходам, нормативам, сети, штатам, контингентам, другим показателям; определение причин отклонений от прогнозируемых, утвержденных, уточненных значений; раскрытие взаимосвязей и количественных зависимостей между показателями. Далее следует подведение итогов анализа , основные выводы. Заключительный этап – разработка практических предложений и рекомендаций по результатам анализа.

Методика экономического анализа исполнения бюджета условно может быть подразделена на общую и частную. Общая методика одинаково применима при анализе как общих итогов, так и конкретных результатов исполнения бюджета по доходам и расходам. К ней можно отнести:

• определение задач анализа;

• подбор и предварительную проверку достоверности данных;

• использование приема сравнения как основного при определении уровня исполнения и динамики бюджетных показателей;

• применение утвержденных или уточненных данных в качестве базы для сравнения и оценки показателей;