Игорь Ансофф - Стратегическое управление

По мере роста потребности в инновационной, предпринимательской и административной реакциях «чисто» дивизиональная структура претерпела ряд изменений. Каждая её модификация улучшала общую реактивность, но лишь за счёт нарушения отработанного принципа единства полномочий и ответственности и создания потенциальных конфликтов между различными хозяйственными подразделениями. Табл. 4.3.8 отражает подход автора книги к оценке структурной реактивности соответствующих модификаций.

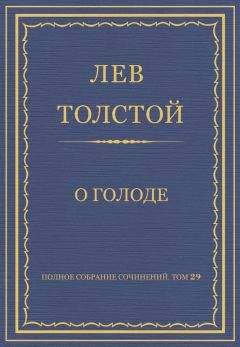

4.3.8. Матричная структура

К тому времени, как дивизиональная структура прошла через все вышеупомянутые модификации, она стала другой. Первоначальная базовая форма была связана с принципом единства полномочий и ответственности. К моменту введения шестой модификации, представленной в табл. 4.3.8, полномочия и ответственность были уже настолько разделены, что успешная деятельность управляющего «центром прибыли» в значительной степени определялась переменными, находящимися в компетенции других управляющих.

Сознавая эти существенные изменения, в табл. 4.3.8 мы дали другое название видоизменённой дивизиональной структуре — «национальная матричная структура».

По мере развития матричной структуры, противоречия, изначально присущие управлению хозяйственными подразделениями (управляющие не имеют полного контроля над своей собственной деятельностью), оставались незамеченными. Руководство корпораций (особенно в Америке) продолжало оказывать давление на каждого управляющего «центром прибыли», требуя оптимизации деятельности вверенного ему подразделения, и в то же время побуждало его сотрудничать с управляющими других подразделений, чья деятельность могла быть оптимизирована только за его счёт. (Например, если производственное подразделение передаёт свою продукцию отделам маркетинга по себестоимости, его прибыль будет равна нулю, а прибыль отдела маркетинга значительно увеличится.) В результате новые конфликты, возникающие на каждой новой стадии модификации базовой дивизиональной структуры, оставались неразрешёнными. Во многих фирмах, которые ввели матричную форму организации, связанные с такими конфликтами сбои в её функционировании закрепили за ней дурную славу. В результате некоторые из этих фирм начали обратное движение к более простым структурам. Отсюда появление в литературе статей, критикующих матричную структуру как непрактичную.

Однако на основании вышеизложенного автор приходит к иному выводу:

Во избежание этих недостатков можно использовать два взаимодополняющих подхода: руководство фирмы должно признать неизбежную реальность конфликтов между хозяйственными подразделениями, предвосхитить их и действовать по их улаживанию до того, как они вспыхнут в полную силу; подструктура разделённых полномочий и ответственности должна вводиться параллельно с матричной структурой (описание того, как разделение полномочий и ответственности регулирует и минимизирует потенциальные конфликты, можно найти в гл. 2.6).

Табл. 4.3.8 иллюстрирует два варианта матричной структуры: национальный и многонациональный. В последнем случае подразделения маркетинга (отделы) национальной структуры заменены подразделениями по странам. Мы уже упоминали в гл. 2.6, что многонациональная матричная структура становится необходимой в тот момент, когда диверсификация и значимость производства в зарубежных отделениях достигают критической величины по сравнению с национальным производством.

Роль и ответственность хозяйственного подразделения в стране гораздо более сложные, чем роль и ответственность национального отдела маркетинга.

1. Каждый центр в стране действует в определённых экономических, политических и культурных условиях, задающих существенные факторы успеха, на которые должны реагировать стратегии фирмы в отношении продукции и маркетинга.

2. Каждый управляющий центром в данной стране обычно обеспечивает сбыт всего, что производит фирма: и продукции, и технологии.

3. Разница в степени проникновения на рынок приводит к возникновению различных взглядов на рынки страны: некоторым рынкам предлагается стандартная продукция данной фирмы, для других — продукция, которая имеет элементы, изготовленные нестандартно, для третьих — продукция изготовлена в соответствии с требованиями местных рынков.

4. Управляющий в данной стране несёт ответственность за результативность производственных подразделений, расположенных в этой стране, но эти подразделения часто производят продукцию, потребляемую за рубежом.

Следует вновь обратиться к гл. 2.6, чтобы вспомнить, как эти проблемы решаются в многонациональной матричной структуре.

Рис. 4.3.3 представляет в несколько необычной форме органиграмму международной матрицы, где вопросительные знаки иллюстрируют различные роли, которые могут играть подразделения в стране. Современный стратегический хозяйственный центр, находящийся на самоокупаемости, представлен как источник предпринимательской и инновационной реакций фирмы. Сегодня во многих многонациональных компаниях предпринимательская ответственность сосредоточена лишь в главной штаб-квартире, а инновациями занимаются отдельные технологические подразделения.

4.3.9. Множественная структура

Общей чертой организационных форм, рассмотренных выше, является то, что все они моноструктурные, т. е. один и тот же организационный принцип применяется во всех подразделениях фирмы. (Как мы уже говорили в гл. 3.3, более крупные моноструктурные фирмы обычно бывают фирмами с единым потенциалом. Это означает, что они используют единую систему компенсации, единую систему планирования, имеют одну и ту же культуру и т. п.) Но уже с момента возникновения современной фирмы имелись фирмы с множественной структурой, состоящие из подразделений, которые не подверглись унификации. Примером ранней множественной структуры является холдинг-компания, которая владеет акциями многих фирм и не в состоянии непосредственно контролировать структурную организацию филиалов.

Более поздним примером множественной структуры является конгломерат, который возник в США в 50-х годах. Конгломерат обычно состоит из нескольких филиалов, полностью принадлежащих материнской компании.

Главное управление материнской компании осуществляет финансовый контроль над филиалами и предоставляет им помощь, но не имеет никакого контроля ни над их стратегией, ни над структурой. Оно не настаивает на едином потенциале (только если это необходимо, чтобы дать возможность материнской компании для консолидации и финансового контроля). Исключением являются общая бухгалтерия и финансовое планирование.

В гл. 3.3 уже упоминалось, что сейчас стала заметной тенденция иметь множественную структуру в фирмах, где высшее руководство активно управляет и стратегической, и производственной деятельностью, но даёт возможность своим группам, отделениям или «центрам прибыли» выбирать себе организационные формы, наиболее соответствующие их потребностям.

Есть все основания полагать, что многоструктурное решение будет всё больше использоваться в будущем. Это можно объяснить двумя причинами. Во-первых, диверсификация фирмы и давление конкурентов из внешнего окружения будут усиливать необходимость оптимизировать структуру каждой СЗХ фирмы. Вторая причина состоит в том, что управление сложной множественной структурой со стороны главной штаб-квартиры значительно облегчится благодаря современной информационной технологии.

4.3.10. Роль главной штаб-квартиры фирмы

Из вышеизложенного следует, что роль главной штаб-квартиры фирмы изменялась параллельно с развитием организационных форм её управления. И роли, и формы представлены в табл. 4.3.9.

Таблица 4.3.9. Обязанности центрального органа управления фирмой

Во второй колонке указаны двенадцать взаимодополняющих ролей, которые присущи центральной штаб-квартире. Из них 2, 4, 7 и 10 сосредоточены на контроле различных параметров деятельности фирмы. Роли 1, 5 и 8 охватывают планирование будущего всей фирмы. Остальные роли — 3, 6, 9, 11, 12 — подразумевают не только планирование, но и выполнение того, что планирует центральная штаб-квартира фирмы.

В этих последних ролях штабные подразделения фирмы (финансы и административный штат) выполняют существенно необходимую линейную функцию.

Табл. 4.3.9 даёт дальнейшее обоснование положения, которое уже несколько раз было высказано в данной книге: в современной фирме бессмысленно и опасно строить деятельность органа высшего руководства на принципе максимальной децентрализации. Действительно, если роль центральной штаб-квартиры ограничивается только контролем за результатами деятельности фирмы, она может иметь минимальный размер, и этого будет достаточно. Но если в её обязанности входят также планирование и организация выполнения планов, появляется необходимость расширить как её компетенцию, так и возможности, необходимые для выполнения этой работы.