Ниал Фергюсон - Восхождение денег

ДЕНЬГИ ВНАЕМ: ВСЕ ПРЕГРАДЫ ДЛЯ ЗАЙМОВ СНЯТЫ. МЫ ВКЛАДЫВАЕМ ДЕНЬГИ В ВАШ МЕСТНЫЙ БАНК. ЭТО – НОВЫЙ ПОДХОД К КРЕДИТОВАНИЮ45.

Если хочешь построить империю недвижимости, то почему бы так прямо и не сказать? Empire Savings and Loans давала прекрасную возможность делать деньги почти что из чистого воздуха, точнее – из техасской грязи. Сюрреалистическая эпопея началась с того, что председатель совета директоров Empire Спенсер Блэйн-младший объединил усилия с мэром городка Горланд Джеймсом Толером и неким Дэнни Фолкнером. Застройщик без высшего образования, Фолкнер особо преуспел в экзотических способах расходования чужих денег. В нашем случае речь шла о брокерских депозитах. Empire платила по ним крайне привлекательные проценты. Форпостом империи Фолкнера стала Площадь Фолкнера в

20 милях к востоку от Далласа, на берегу искусственного озера. Затем появились и другие кварталы – Сквер Фолкнера, Ручей Фолкнера, Дубы Фолкнера, даже Фонтаны Фолкнера. Излюбленным рецептом предпринимателя был “подъем переворотом” – купленную за бесценок землю он продавал инвесторам втридорога, причем последние занимали деньги для покупки не где-нибудь, а в Empire. Один из приобретенных Фолкнером за 3 миллиона долларов участков был продан спустя пару дней за 47 миллионов. Дэнни Фолкнер уверял, что так и не научился читать. Что-что, а считать он точно умел.

Строительство в окрестностях Далласа вышло из-под контроля к 1984 году. Новые дома строились вдоль той самой федеральной трассы номер 30. В самом городе росли, как грибы после дождя, “прозрачные” офисные здания. “Прозрачными” их окрестили местные жители: здания стояли пустыми. Строительство не останавливалось ни на минуту, депозиты шли прямиком в карманы девелоперов. На бумаге активы Empire за два года выросли с 12 миллионов до 257 миллионов долларов. К январю 1984-го они разбухли до 309 миллионов. Многие инвесторы даже не видели вблизи своей недвижимости – Фолкнер показывал ее им с борта своего вертолета. Деньги текли рекой. Фолкнер обзавелся реактивным самолетом Learjet за 3 миллиона долларов, Толер – белым “роллс-ройсом”, Блейн – часами Rolex за 4 тысячи долларов. Не внакладе остались и оценщики недвижимости, знаменитые спортсмены-вкладчики, местные чиновники. Денег хватало и на золотые браслеты для мужчин, и на шубы для женщин46. “Это был печатный станок, и все деньги шли на то, что хотел Дэнни, – вспоминал один из участников лихорадки. – Он желал самолет, и мы заключали новую сделку с землей. Он хотел новое ранчо, и мы готовили следующую. Дэнни работал на Дэнни, все было подчинено ему”47. Считается, что между воровством и предпринимательством есть достаточно четкая граница. Фолкнер и компания размыли ее до предела.

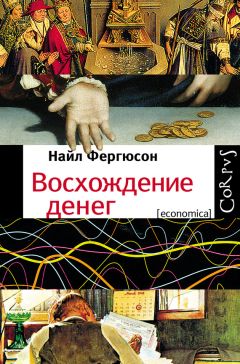

Король “подъема переворотом”: Дэнни Фолкнер и его вертолет.

Главная проблема была в том, что спрос на дома вдоль шоссе и в принципе не мог приблизиться к предложению, возникшему благодаря Фолкнеру, Блейну и их друзьям. К началу 1980-х агенты по продаже недвижимости шутили: разница между сифилисом и домом лишь в том, что от сифилиса можно избавиться. Более того, разрыв между долгами и активами большинства ассоциаций достиг катастрофического уровня. Еще больше долгосрочных кредитов давалось по знакомству, причем средства привлекались на короткие сроки от вкладчиков. Правительство решилось действовать с опозданием – лишь в 1984 году. Одиннадцатого марта председатель Федерального совета банков жилищного кредита США Эдвин Грей отдал приказ о закрытии Empire. Это обошлось Федеральной корпорации по страхованию счетов в ссудно-сберегательных ассоциациях (ФКСССА) в 300 миллионов долларов. Но это было только начало. Законодатели, особенно те, которые получали большие пожертвования от ссудно-сберегательных ассоциаций, замешкались, когда те столкнулись с трудностями[56]. Но чем больше они ждали, тем больше терялось денег. В 1986 году банкротом стала и сама ФКСССА.

В 1991 году после двух процессов (на первом из них присяжные не смогли прийти к единому мнению) суд признал Фолкнера, Блейна и Толера виновными в финансовых махинациях и хищении 165 миллионов долларов из Empire и других компаний посредством жульничества с земельными участками. Каждого приговорили к двадцати годам тюрьмы и обязали выплатить миллионы в счет компенсации. Один следователь назвал Empire “примером самой безумной и бесчестной инвестиции в недвижимость”48. Это же можно сказать и о кризисе ссудно-сберегательных ассоциаций в целом. Эдвин Грей назвал его “самым бездумным, широкомасштабным и жульническим эпизодом нашей банковской истории”. Около полутысячи ассоциаций обанкротились или были закрыты властями. Еще столько же были поглощены в результате правительственных усилий по расчистке авгиевых конюшен. По официальным оценкам, почти половина дел о банкротстве содержали признаки “финансовых махинаций и потенциально уголовных действий” со стороны владельцев ассоциаций и их приближенных. К маю 1991 года на скамье подсудимых побывали 764 человека, из которых 550 были признаны впоследствии виновными и 326 получили различные тюремные сроки. Общая сумма штрафов составила 8 миллионов долларов49. Кризис не утихал до 1995 года и обошелся в 153 миллиарда долларов (3 % ВВП за тот период). Налогоплательщики дали 124 миллиарда из этой суммы. Это был самый дорогой финансовый кризис со времен Великой депрессии50. Теперь по всему Техасу можно найти археологические памятники тому ужасу – разваливающиеся дома, задешево построенные на ворованные деньги. Большинство из них погибло под гусеницами бульдозеров. Четверть века спустя местность вдоль шоссе номер 30 выглядит так же, как и до бума, – как обычная техасская пустошь.

Для американских налогоплательщиков этот кризис стал невероятно дорогим уроком того, чем может обернуться непродуманное дерегулирование. В развалинах ссудно-сберегательных ассоциаций обнаружилась золотая жила, мгновенно притянувшая новую группу любителей быстрых денег. Для торговцев облигациями из Salomon Brothers крах еще рузвельтовской системы ипотек был не трагедией, а прекрасной возможностью заработать. Они были жадными до прибылей, их речь была вульгарной, себя они называли “ублюдками высокого полета” и понимали, как извлекать доходы из растущих учетных ставок 1980-х годов. Главный трейдер банка Льюис Раньери (начавший карьеру банковским рассыльным) вступил в игру, когда отчаявшиеся ассоциации начали распродавать свои ипотеки в попытке остаться на плаву. Естественно, он скупал все по бросовым ценам. Широкая улыбка, дешевые рубашки и бруклинские шуточки Раньери стали символами нового поколения Уолл-стрит. Эти люди радикально отличались от привычных инвестиционных банкиров в костюмах от Brooks Brothers и подтяжках. Их главная идея была нова: объединить тысячи ипотек и с их помощью обеспечить совершенно новые ценные бумаги, которые затем можно предлагать как альтернативу государственным или корпоративным облигациям – иными словами, превратить ипотеки в облигации. После объединения ипотек выплаты по ним можно было распределить по категориям с разными степенями рисков и сроками погашения. Первый выпуск этих новых бумаг, обеспеченных ипотеками (известных как СМО, от английского collateralised mortgage obligation), состоялся в июне 1983 года51. Началась новая эра в истории американских финансов.

Процесс получил название секьюритизации и полностью преобразил Уолл-стрит, стряхнув пыль с сонного рынка облигаций и создав систему, где безличные сделки играют роль большую, чем человеческие отношения. Впрочем, как и раньше, государство выражало готовность раскошелиться в случае кризиса. Большинство ипотек было гарантировано государственным трио: Фанни, Фредди и Джини, ну а поскольку те пользовались поддержкой государства, то и облигации становились почти что государственными и, следовательно, получали высокий инвестиционный рейтинг. В период с 1980 по 2007 год объем таких облигаций вырос с 200 миллионов до 4 триллионов долларов. С появлением частного страхования облигаций банки вроде Salomon стали предлагать рынку секьюритизацию кредитов, не пользующихся государственными гарантиями. К 2007 году было секьюритизировано частных ипотек на 2 триллиона долларов52. Если в 1980 году в облигации было обращено 10 % всех ипотек, то к 2007 году их доля составила уже 56 %[57].

На костре Уолл-стрит 1980-х годов сгорели не только людские амбиции. Там же кончила свои дни и модель, показанная в фильме “Эта прекрасная жизнь”. Когда-то между кредиторами и заемщиками ипотек существовала человеческая связь. Джимми Стюарт лично знал и тех, кто вкладывал деньги, и тех, кто их занимал. На рынке секьюритизированных инструментов, как и в космосе, нет смысла кричать о помощи. Проценты по ипотеке уходят тому, кто даже не догадывается о вашем существовании. Чем это грозит обычным владельцам недвижимости, стало понятно только через двадцать лет.