Роберт Хэгстром - Уоррен Баффет. Как 5 долларов превратить в 50 миллиардов. Стратегия и тактика великого инвестора

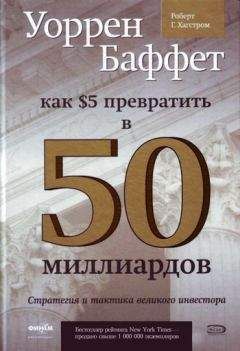

Таблица 8.1. Расчет стоимости компании Coca-Cola (используется расчет дисконтированной величины прибыли собственников, двухэтапная модель дисконтирования (первый этап – десять лет)

Примечания: предполагаемые темпы роста на первом этапе —15 %; предполагаемые темпы роста на втором этапе – 15 %; к= ставка дисконтирования = 9,0 %. Суммы приведены в миллионах долларов.

Gillette

Как было упомянуто в главе 4, в июле 1989 г. компания Berkshire Hathaway приобрела пакет конвертируемых привилегированных акций Gillette на сумму 600 млн долл. В феврале 1991 г. компания Gillette объявила о расщеплении обычных акций в соотношении два к одному. Компания Berkshire конвертировала свои привилегированные акции, получив в результате 12 млн обыкновенных акций, или 11 % всех обращающихся на рынке акций Gillette.

После конвертации привилегированных акций в обыкновенные компания Berkshire должна была получать дивиденды в расчете 1,7 % на одну акцию против 8,75 %, которые она получала по конвертируемым привилегированным акциям. С этого момента Berkshire владела уже не ценными бумагами Gillette с фиксированным доходом и с возможностью его повышения, а долей в капитале компании без каких-либо обязательств по выплате дохода. Для того чтобы убедиться в том, что он обладает стоящими инвестициями, акциями Gillette, Баффету необходимо было найти подтверждение обоснованности сделанных инвестиций.

В предыдущих главах книги уже говорилось о том, что бизнес компании Gillette был понятен Уоррену Баффету и что у этой компании были благоприятные перспективы для дальнейшего развития. Финансовые показатели компании улучшались, в том числе доходность акционерного капитала (ROE) и коэффициент рентабельности продаж (ROS). Тот факт, что компания Gillette могла поднимать цены на свою продукцию, повышая доходность акционерного капитала до уровня, превышающего средние показатели, свидетельствовал о повышении гудвила компании. Генеральный директор Gillette Колман Моклер целенаправленно сокращал долгосрочную задолженность компании, и прилагал много усилий для повышения биржевой стоимости ее акций.

В общем, компания Gillette удовлетворяла всем предварительным условиям для покупки ее акций. Уоррену Баффету оставалось только определить стоимость компании, чтобы убедиться в том, что ее цена не была завышена.

По состоянию на конец 1990 г. прибыль собственников компании Gillette составляла 275 млн долл. Начиная с 1987 г. этот показатель увеличивался в среднем на 16 % ежегодно. Хотя этот период слишком непродолжителен, чтобы в полной мере оценить темпы роста компании, можно все же сделать некоторые предположения. В 1991 г. Баффет сравнил Gillette с компанией Coca-Cola. «Coca-Cola и Gillette – две лучшие в мире компании, – писал он, – и мы рассчитываем на увеличение их прибыли в будущем» [6].

В начале 1991 г. доходность государственных 30-летних облигаций США составляла 8,62 %. Проявляя осмотрительность, можно использовать ставку дисконтирования, равную 9 %, для оценки компании Gillette. Но так же, как и в случае с Coca-Cola, коэффициент потенциального роста прибыли компании Gillette превышает ставку дисконтирования, поэтому и в этом случае необходимо применить двухэтапную модель дисконтирования. Предположим, темпы роста компании составят в среднем 15 % в год на протяжении первых десяти лет и 5 % – после этого периода. В таком случае после дисконтирования (под 9 %) прибыли собственников по состоянию на 1990 г. будет получено значение действительной стоимости компании Gillette – 16 млрд долл. Если будущий рост составит 12 %, стоимость компании будет приблизительно 12,6 млрд долл. При значении темпов будущего роста 10 % стоимость компании составит 10,8 млрд долл. Даже если сделать очень осторожную оценку будущих темпов роста прибыли собственников компании, например 7 %, стоимость Gillette составит не менее 8,5 млрд долл.

The Washington Post Company

В 1973 г. общая рыночная стоимость компании Washington Post составляла 80 млн долл. Тем не менее, Уоррен Баффет утверждает, что «финансовым аналитикам и топ-менеджерам газет следовало бы оценивать действительную стоимость Washington Post в диапазоне от 400 до 500 млн долл.» [7]. Как Баффет пришел к такой оценке? Чтобы понять это, необходимо повторить все этапы процедуры подсчета, воспользовавшись аргументами Уоррена Баффета.

В первую очередь необходимо вычислить прибыль собственников по состоянию на 1973 г.: чистая прибыль (13,3 млн долл.) плюс износ и амортизация (3,7 млн долл.) минус капитальные затраты (6,6 млн долл.) – эти вычисления дают прибыль собственников в размере 10,4 млн долл. В результате деления этой суммы на текущую (по состоянию на 1973 г.) доходность долгосрочных государственных облигаций США, равную 6,81 %, мы получим следующее значение стоимости компании Washington Post – 150 млн долл. Это значение почти в два раза превышает рыночную стоимость компании, но оно значительно ниже оценок Баффета.

По словам Баффета, со временем объем капитальных затрат в компании станет равным объему расходов на износ и амортизацию, поэтому чистая прибыль должна приблизиться к прибыли собственников. Зная об этом, можно просто разделить чистую прибыль на безрисковую ставку доходности, получив, таким образом, в результате сумму 196 млн долл.

На этом этапе вычислений принимается предположение о том, что прирост прибыли собственников равен росту темпов инфляции. Но известно, что газетные издательства имеют большие возможности с точки зрения ценообразования. Поскольку большая часть компаний такого типа занимает монопольное положение в своих регионах, они могут поднимать цены быстрее, чем растет инфляция. Предположим, компания Washington Post имела возможность поднимать цены на 3 %. В этом случае стоимость компании приближалась бы к 350 млн долл. Баффету также было известно, что текущий коэффициент рентабельности компании (10 %) был ниже аналогичного показателя за предыдущий период (15 %). Кроме того, он знал, что Кэтрин Грэхем была полна решимости вернуть компанию Washington Post к прежнему уровню прибыльности. Если бы коэффициент рентабельности компании увеличился до 15 %, то ее текущая стоимость возросла бы еще на 135 млн долл., а это означает, что действительная стоимость компании составляла на тот момент 485 млн долл.

Wells Fargo